Alerta para ahorradores: así cambiarán los CDT en Colombia con el nuevo sistema de finanzas abiertas

El nuevo modelo de finanzas abiertas en Colombia obligará a bancos a compartir datos, cambiando el acceso y la competencia en productos como CDT.

El Gobierno de Gustavo Petro oficializó un cambio estructural en el sistema financiero colombiano con la implementación obligatoria del modelo de finanzas abiertas para todas las entidades vigiladas por la Superintendencia Financiera. La medida busca fortalecer la competencia, impulsar la inclusión financiera y fomentar la innovación tecnológica en el sector.

Con esta nueva regulación, bancos, aseguradoras, sociedades comisionistas, administradoras de fondos de pensiones y demás entidades financieras deberán compartir información de sus usuarios con terceros autorizados, siempre bajo consentimiento expreso del titular de los datos.

El objetivo es permitir un ecosistema más transparente y competitivo en el acceso a productos financieros como los certificados de depósito a término (CDT), cuentas de ahorro, créditos y seguros.

El nuevo sistema se apoya en el uso de APIs (interfaces de programación de aplicaciones), herramientas tecnológicas que permiten el intercambio seguro de información entre plataformas. Estas conexiones estandarizadas facilitarán que los usuarios puedan comparar productos financieros de forma más rápida y eficiente, mejorando la experiencia del cliente y reduciendo los tiempos de gestión.

Le puede interesar: ¿Reclama subsidio de Colombia Mayor? Le contamos cómo cobrar en nuevo ciclo de transferencias

El Decreto 0378 optimizará el uso para los usuarios y fomentará una mayor competencia en el sistema colombiano. Redes sociales

¿Qué cambia con las finanzas abiertas?

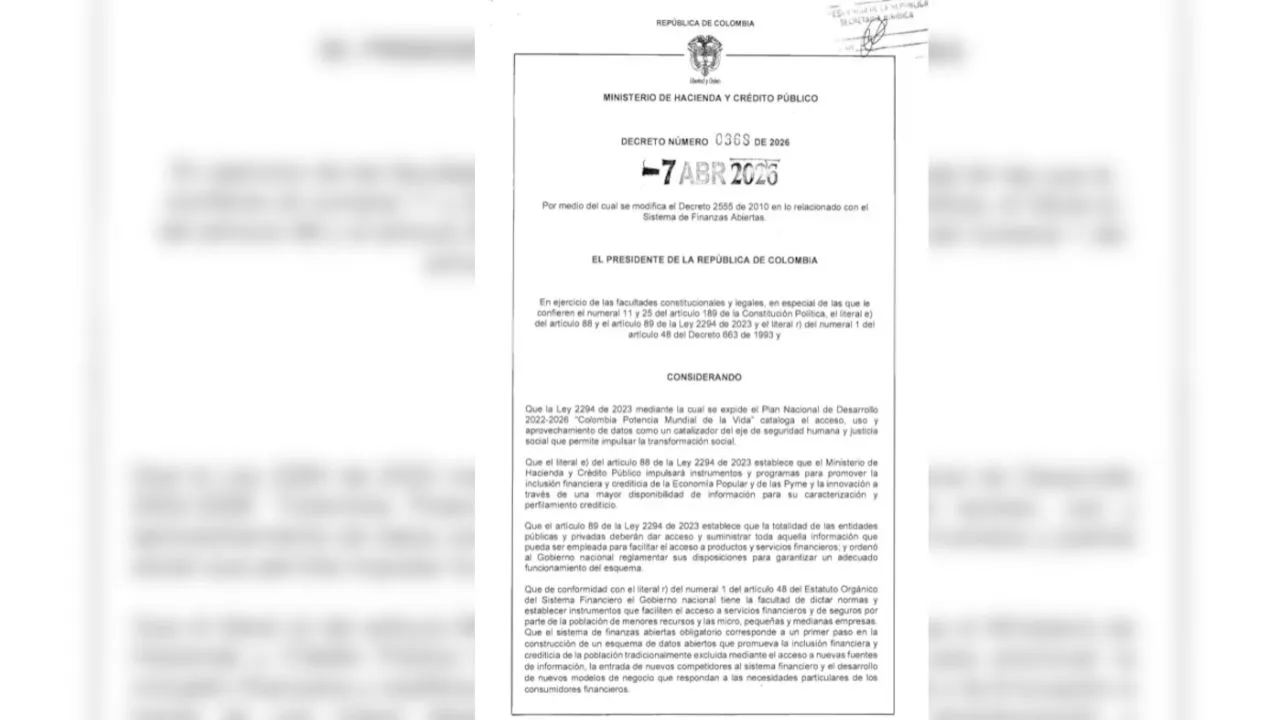

El decreto 0368 del 7 de abril de 2026, firmado por el ministro de Hacienda, Germán Ávila Plazas, reemplaza el esquema voluntario que venía funcionando desde 2022. Esta decisión responde a lo establecido en la Ley 2294 de 2023, que ordenó la reglamentación de un sistema de acceso universal a la información financiera.

Bajo este nuevo modelo, el sistema de finanzas abiertas se define como un ecosistema compuesto por normas, estándares, entidades y autoridades que permite el intercambio de datos financieros de los usuarios, bajo estrictos criterios de seguridad y autorización previa.

El cambio marca el paso de un modelo opcional a uno obligatorio, lo que significa que todas las entidades vigiladas deberán adaptarse a los estándares técnicos y operativos establecidos por la Superintendencia Financiera.

¿A quiénes afecta la medida?

La regulación cobija a un amplio grupo de actores del sistema financiero colombiano. Entre ellos se encuentran bancos, sociedades de depósito y pagos electrónicos (Sedpe), aseguradoras, comisionistas de bolsa, administradoras de fondos de pensiones y entidades oficiales especiales, entre otras instituciones supervisadas.

Todas estas entidades estarán obligadas a garantizar la interoperabilidad de los datos, es decir, la capacidad de compartir información de manera segura entre diferentes sistemas, siempre con autorización del usuario y bajo estándares de protección de datos.

¿Cómo será la implementación?

La Superintendencia Financiera tendrá un plazo de seis meses para definir el cronograma oficial y publicar los estándares técnicos que regirán el sistema.

Una vez emitidos estos lineamientos, las entidades financieras contarán con un plazo de hasta doce meses para implementar la normativa. Sin embargo, el regulador podrá otorgar extensiones de hasta seis meses adicionales, y en ciertos casos específicos, como personas jurídicas que no sean microempresas, se podrá conceder una prórroga extraordinaria de otros seis meses.

En total, el proceso de implementación podría extenderse hasta 24 meses para algunos actores del sistema financiero, dependiendo de su nivel de complejidad y adaptación tecnológica.

Con el Decreto 0368 de 2026 se fortalecen los tres atributos de la competencia del sistema financiero: precios libres, libre entrada y salida de los agentes y simetría de información, aspecto clave que estaba pendiente. Redes sociales

¿Qué pasará con los CDT?

Uno de los productos más impactados por este nuevo modelo serán los certificados de depósito a término (CDT), ampliamente utilizados por los colombianos como herramienta de ahorro e inversión.

El analista financiero y cofundador de MejorCDT, David Susa, explicó que la interoperabilidad de la información cambiará la forma en que los usuarios toman decisiones financieras.

“Cuando la información financiera se vuelve interoperable, los usuarios dejan de depender de procesos fragmentados para decidir dónde invertir su dinero y pueden acceder a mejores condiciones de forma más rápida”, señaló el experto.

Según Susa, hasta ahora la apertura y renovación de CDT ha estado marcada por trámites repetitivos y poca agilidad en la comparación de tasas entre entidades. Con el nuevo sistema, los usuarios podrán acceder a plataformas que centralizan la información y permiten comparar ofertas de manera inmediata.

¿Más competencia entre bancos?

El especialista también destacó que la eliminación de fricciones en los procesos financieros podría cambiar la dinámica del mercado. En particular, la renovación automática de productos como los CDT podría perder fuerza, ya que los usuarios tendrán mayor facilidad para mover su dinero entre entidades.

“Las APIs permiten compartir información de manera segura con autorización del usuario, lo que reduce fricciones y hace más eficientes los procesos entre entidades”, añadió Susa.

Experiencias internacionales respaldan esta tendencia. En países como Brasil, los sistemas de finanzas abiertas han impulsado el crecimiento de fintechs y neobancos, aumentando la competencia y promoviendo la inclusión financiera en sectores tradicionalmente excluidos del sistema bancario.

DOS DECRETOS: uno bueno 👍🏻, otro malo 👎🏻

— Mis Propias Finanzas (@MPFinanzas) April 10, 2026

Esta semana, el Gobierno expidió dos decretos que tocan el corazón del sistema financiero colombiano: los datos y el ahorro.

¿Cuál me gusta?

El de finanzas abiertas.

El Decreto 0368 de 2026 establece el marco de finanzas abiertas en…

¿Más inclusión e innovación?

El sector financiero colombiano ha recibido la medida con expectativa positiva. Para algunos expertos, el modelo puede convertirse en un motor de innovación y acceso a nuevos servicios.

El presidente de la Federación de Aseguradores de Colombia (Fasecolda), Gustavo Morales, afirmó que la implementación adecuada del sistema puede generar cambios profundos en el mercado.

“Si el decreto de finanzas abiertas se implementa bien, promoverá nuevos modelos de negocio que ampliarán la inclusión y la innovación financiera”, señaló.

Desde otra perspectiva, el fundador de Mis Propias Finanzas, Juan Pablo Zuluaga, destacó que el cambio también podría beneficiar directamente a los consumidores.

“La información ya no será exclusiva de los bancos, lo que los obligará a competir por ofrecer mejores condiciones”, explicó.

Un cambio estructural en el sistema financiero

Con la entrada en vigor del sistema de finanzas abiertas, Colombia inicia una transformación profunda en la forma en que circula la información financiera. El acceso controlado y seguro a los datos de los usuarios promete mayor competencia, mejores condiciones para los clientes y un ecosistema más dinámico.

Aunque el proceso de implementación será gradual, el sector ya anticipa que productos como los CDT, los créditos y los seguros serán los primeros en reflejar los cambios, marcando un nuevo capítulo en la relación entre usuarios y entidades financieras en el país.