El plan que busca ahorrar hasta $ 1,5 billones al año en intereses de la deuda pública

Un decálogo elaborado por expertos propone diez acciones para que el nuevo Gobierno estabilice la deuda pública.

.webp&w=256&q=75)

La deuda pública de Colombia será uno de los principales desafíos que enfrentará el gobierno del presidente electo Abelardo de la Espriella desde el primer día de su administración. Con un mercado atento al comportamiento de las finanzas públicas, mayores necesidades de financiamiento y una creciente presión sobre los títulos de deuda del Estado, dos economistas plantearon una hoja de ruta para enfrentar ese panorama.

Se trata de un decálogo elaborado por Andrés Pardo, exviceministro técnico de Hacienda, y Germán Machado, analista económico y profesor de la Universidad de los Andes. Ambos presentaron una estrategia de diez puntos que, según explican, busca recuperar la credibilidad fiscal, reducir el costo del financiamiento, disminuir la presión sobre el mercado de TES, aliviar el riesgo de refinanciación y proteger la calificación crediticia del país.

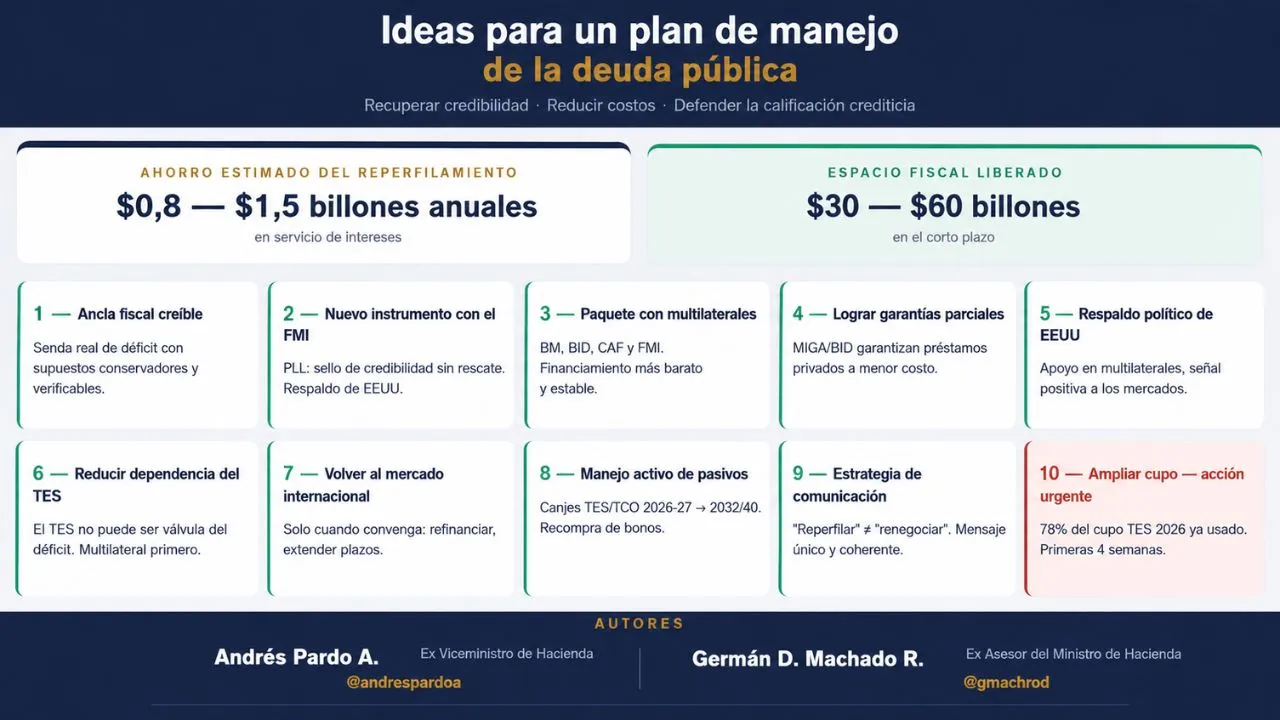

Los autores estiman que un programa de reperfilamiento de la deuda podría generar un ahorro anual en intereses de entre $ 800.000 millones y $ 1,5 billones, además de liberar entre $ 30 billones y $ 60 billones de espacio fiscal en el corto plazo para facilitar el manejo de las finanzas públicas.

Machado le dijo a Minuto60 que "el problema de la deuda pública de Colombia no es su tamaño, sino su costo y los vencimientos. Hay una extrema concentración de pagos. Solo a inicios de 2027, el país enfrenta vencimientos por más de $60 billones de pesos y el nuevo gobierno tiene semanas para actuar".

Germán MachadoPara evitar una crisis, presentamos un plan con 10 líneas estratégicas diseñadas para recuperar la credibilidad fiscal, reducir costos, abrir espacio presupuestal y defender la calificación crediticia del país.

¿Qué proponen los expertos para manejar la deuda pública de Colombia?

La primera recomendación consiste en construir un ancla fiscal creíble. Pardo y Machado consideran que el Gobierno debe presentar una senda realista para reducir el déficit primario, basada en supuestos conservadores sobre ingresos, un control efectivo del gasto y una transición hacia una nueva regla fiscal que sea sostenible en el tiempo.

El segundo punto plantea buscar un nuevo instrumento con el Fondo Monetario Internaciona y no necesariamente se trata de un programa de rescate, ya que su propuesta es negociar una Línea de Precaución y Liquidez (PLL), que serviría como sello de credibilidad ante los inversionistas mientras Colombia trabaja para recuperar, en el futuro, la línea de crédito flexible.

La tercera medida propone estructurar un paquete coordinado con organismos multilaterales como el Banco Mundial, el Banco Interamericano de Desarrollo, la CAF y el propio FMI, ya que el objetivo sería acceder a recursos más baratos y estables que los disponibles actualmente en los mercados financieros, reduciendo así el costo del financiamiento del Estado.

El cuarto punto complementa esa estrategia mediante garantías parciales otorgadas por organismos como el MIGA, el Banco Mundial o el BID. Esas garantías permitirían movilizar préstamos privados internacionales en mejores condiciones, ampliando plazos y reduciendo las tasas de interés que tendría que pagar Colombia.

La quinta recomendación incorpora un componente político en el que los analistas consideran que el país debería buscar un respaldo explícito de Estados Unidos dentro de los organismos multilaterales, no con el propósito de obtener un rescate extraordinario, sino para fortalecer la confianza de los mercados internacionales y facilitar la aprobación de instrumentos financieros y garantías.

Reducir la presión sobre los TES y manejar mejor los vencimientos

El sexto punto del decálogo busca disminuir la dependencia del mercado de TES. Según los economistas, cuando el déficit fiscal se financia principalmente con emisiones locales, aumentan las tasas de interés y también el costo del servicio de la deuda.

La séptima propuesta es regresar al mercado internacional únicamente cuando las condiciones financieras sean favorables y la idea no es emitir deuda por necesidad inmediata de recursos, sino aprovechar momentos oportunos para refinanciar obligaciones, extender plazos, recomprar bonos costosos y mejorar el perfil de vencimientos.

Como octava medida, Pardo y Machado recomiendan fortalecer el manejo activo de los pasivos mediante operaciones de canje, recompra de bonos y prefinanciación. Estas herramientas permitirían reducir la concentración de vencimientos y disminuir el riesgo de refinanciación en los próximos años.

El noveno punto está relacionado con la comunicación y este punto resulta relevante porque ambos analistas sostienen que todas estas medidas deben presentarse como una estrategia integral y coherente, evitando que el mercado interprete cada operación financiera como una respuesta aislada a problemas de liquidez.

Finalmente, el décimo punto se refiere a una decisión que consideran urgente durante las primeras semanas del nuevo Gobierno que será ampliar el cupo de emisión de TES para 2026. Según explican, cerca del 78 % del cupo autorizado ya habría sido utilizado, por lo que plantean que esa decisión debería adoptarse rápidamente para garantizar el funcionamiento del programa de financiamiento mientras comienzan a implementarse las demás medidas.